Stars Capital – Ngày 11/12/2023, Chứng khoán KBSV đã cập nhật, dự phóng kết quả kinh doanh của Ngân hàng TMCP Công Thương Việt Nam (CTG), đồng thời phân tích, nhận định và khuyến nghị về việc có nên mua cổ phiếu CTG.

Nhận định tiềm năng, khuyến nghị mua cổ phiếu KBC nhờ kỳ vọng tăng trưởng trong tương lai

Khuyến nghị cổ phiếu BCG: Kỳ vọng mảng năng lượng và bảo hiểm đóng góp tăng trưởng

Nhận định cổ phiếu PVD: Chu kỳ đi lên sẽ còn kéo dài

Stars Capital cung cấp dịch vụ M&A doanh nghiệp niêm yết trên sàn chứng khoán

Hoạt động kinh doanh

3Q2023, Lợi nhuận trước thuế của CTG (LNTT) đạt 4,871 tỷ VND, tăng 17.2% YoY.

3Q2023, CTG có thu nhập lãi thuần đạt 13,087 tỷ VND (+2.6% QoQ, +1.3% YoY); TOI đạt 17,393 tỷ VND (-2.1% QoQ, +0.4% YoY). Chi phí trích lập dự phòng đạt 7,440 tỷ VND (14.8% QoQ, -10.6% YoY) khiến LNTT đạt 4,871 tỷ VND (-25.6% QoQ, +17.2% YoY).

Lũy kế 9 tháng đầu năm, LNTT đạt 17,401 tỷ VND, tăng 10.4% YoY với tăng trưởng tín dụng đạt 8.7% YTD.

Kỳ vọng NIM cải thiện trong năm 2024, đạt 3.0%

KBSV kì vọng NIM của CTG sẽ được cải thiện trong năm 2024, đạt 3% dựa trên các luận điểm dưới đây:

Các khoản huy động khách hàng lãi suất cao giai đoạn 4Q2022 – 1Q2023. Các khoản huy động có kỳ hạn 6 tháng đến 1 năm phần nhiều sẽ đáo hạn trong cuối năm nay và đầu năm sau, bên cạnh các đợt hạ lãi suất sẽ làm giảm COF của CTG trong năm 2024. Đây là các khoản vay có lãi suất ~ 7.4% (biểu đồ 8), là nguyên nhân chính khiến COF của CTG tăng mạnh từ 1Q2023.

Thanh khoản dồi dào giúp duy trì lãi suất huy động ở mức thấp. Thanh khoản của CTG dồi dào thể hiện ở việc đáp ứng được các tỷ lệ về thanh khoản mặc dù tăng trưởng huy động của CTG có phần chậm lại. Cụ thể trong 3Q2023, LDR đạt 82.2% (+1.5% QoQ) nhưng vẫn duy trì dưới 85%; tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn đạt 23% (+0.4% QoQ) cách xa trần tỷ lệ 30% và tỷ lệ dự trữ thanh khoản tiếp tục cải thiện đạt 16.7% (+3% QoQ). KBSV kỳ vọng COF của CTG trong năm 2024 sẽ giảm 55bps khi duy trì được mức nền lãi suất thấp trong nửa đầu năm 2024.

Ngoài ra, Casa cũng được cải thiện. Casa của CTG đã quay trở lại mức 20% trong 3Q2023 do sự dịch chuyển từ các khoản tiền gửi kì hạn dài sang kì hạn ngắn hơn, khi mặt bằng lãi suất huy động giảm sâu. Bên cạnh đó, thị phần tiền gửi của CTG giảm nhẹ 0.3% QoQ.

Trong năm 2024, KBSV kỳ vọng CTG sẽ tiếp tục cải tiến và hoàn thiện sản phẩm, dịch vụ; nâng cao chất lượng phục vụ và trải nghiệm của khách hàng, từ đó giữ được mức casa như hiện nay.

Có nên mua cổ phiếu CTG khi kỳ vọng ngân hàng này sẽ cải thiện về NIM trong năm 2024

Tiếp tục kiểm soát nợ xấu ổn định dưới 1.8%

Trong bối cảnh kinh tế vẫn còn nhiều khó khăn tác động tới khả năng trả nợ của khách hàng, khiến cho nợ xấu của CTG trong 3Q2023 tăng lên 1.37% (+10bps QoQ). Trong đó, nợ nhóm 4 tăng mạnh 28bps QoQ, nợ nhóm 5 tăng 11bps QoQ và thu nhập từ thu hồi nợ xấu lũy kế 9M2023 đạt 3.2 tỷ VND (-25.4% YoY).

Dù vậy, CTG đã trích lập dự phòng hơn 19.8 nghìn tỷ đồng, giúp cải thiện tỷ lệ bao phủ nợ xấu trong 3Q2023 lên mức 172.4% (+3.58 ppts). Với bộ đệm dự phòng cao thứ 2 hệ thống, chúng tôi đánh giá CTG có đủ dư địa để linh hoạt trong việc quản lý và xử lý nợ xấu dưới 1.8% trong năm 2024.

Bên cạnh đó, KBSV nhận thấy sự cải thiện tích cực trong cơ cấu dự nợ cho vay của CTG theo chiều hướng giảm dư nợ bất động sản và tăng cho vay các hoạt động sản xuất – kinh doanh. Cụ thể, tỷ lệ các khoản cho vay bất động sản so với tổng dư nợ tín dụng đã giảm 1.1% xuống 16% trong 3Q2023. Cùng lúc đó, tỷ lệ các khoản cho vay hoạt động sản xuất kinh doanh trong phân khúc bán lẻ cải thiện từ 57.5% lên 62.2% và lượng trái phiếu doanh nghiệp mà CTG sỡ hữu chiếm tỷ lệ rất bé cho thấy khẩu vị rủi ro thấp và danh mục cho vay lành mạnh của ngân hàng.

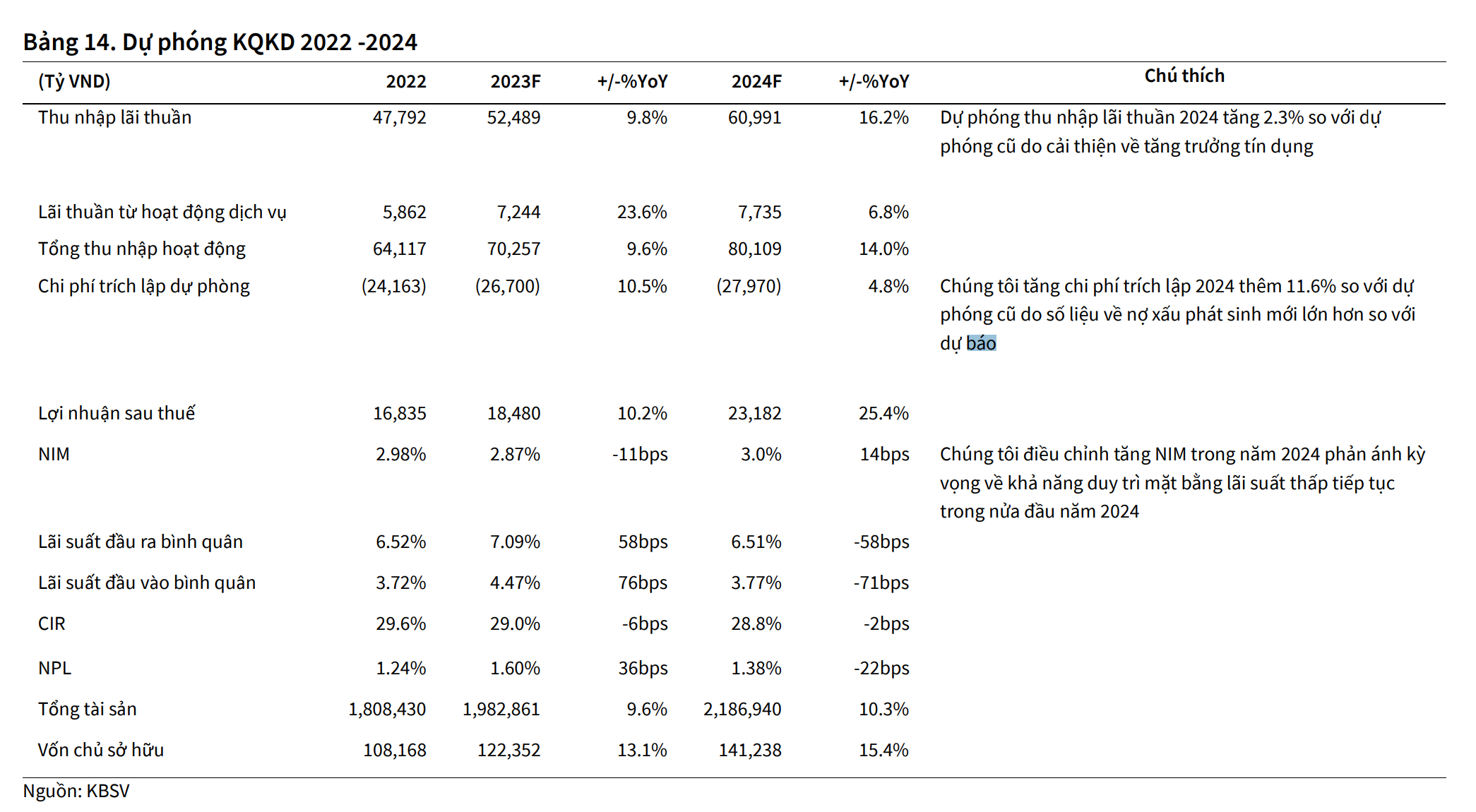

Dự phóng kết quả kinh doanh

Có nên mua cổ phiếu CTG?

KBSV kết hợp 2 phương pháp định giá là P/B và Chiết khấu lợi nhuận thặng dư để tìm ra mức giá hợp lý cho cổ phiếu CTG.

Theo phương pháp định giá P/B, P/B dự phóng 2023 ở mức 1.32x tương đương đường trung bình P/B 5 năm của CTG, phản ánh kỳ vọng về tình hình kinh tế cải thiện và lợi thế về quy mô của CTG trong năm 2024

Phương pháp chiết khấu lợi nhuận thặng dư để phản ánh rủi ro hệ thống và kỳ vọng dài hạn.

Kết hợp hai phương pháp định giá trên với tỉ lệ 50-50 để ra được giá hợp lý cuối cùng cho cổ phiếu CTG cho năm 2024 là 43,500 đồng/cổ phiếu, cao hơn 47.1% so với giá ngày 11/12/2023.

Do đó, KBSV khuyến nghị mua CTG với giá mục tiêu là 43.476 đồng/cổ phiếu.

Trên thị trường chứng khoán, kết thúc phiên giao dịch ngày 11/12/2023, giá cổ phiếu CTG đóng cửa tại mốc 26.850 đồng/cổ phiếu.