Stars Capital – Ngày 5/12/2023, Chứng khoán KBSV đã cập nhật và dự phóng kết quả kinh doanh của Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí, đồng thời phân tích và nhận định về cổ phiếu PVD trong thời gian tới.

Nhận định cổ phiếu PVT: Tiềm năng lớn giai đoạn cuối năm 2023 và đầu năm 2024?

Chứng khoán MBS khuyến nghị mua PC1 với giá mục tiêu 32.000 đồng

Cập nhật kết quả kinh doanh của PVD

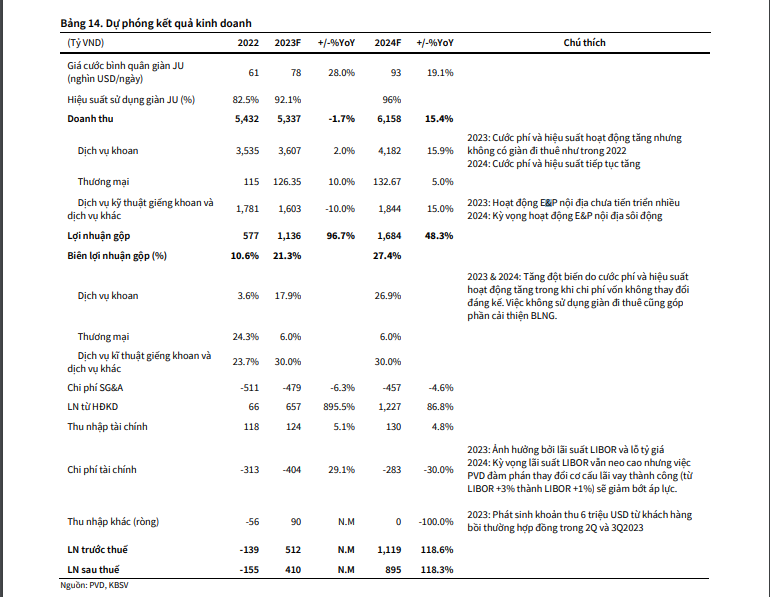

Doanh thu 9M2023 của PVD tăng nhẹ 3% yoy. PVD không phát sinh doanh thu từ giàn đi thuê nhưng giá cước trung bình tăng khoảng 30% yoy và hiệu suất hoạt động cải thiện mạnh, giúp cho doanh thu không bị sụt giảm nhiều. LNST 9M2023 đạt 304 tỷ VND so với mức lỗ 201 tỷ VND cũng kỳ, chủ yếu do giá cước cho thuê trung bình và hiệu suất khai thác các giàn khoan tăng. Trong 3Q2023, PVD đã hoàn tất nhận khoản bồi thường 6 triệu USD do khách hàng thay đổi hợp đồng thuê.

Luận điểm đầu tư

1. Nguồn cung giàn khoan vẫn sẽ thắt chặt trong dài hạn

Số giàn khoan toàn cầu chưa cải thiện dù giá dầu thuận lợi

Giá dầu thô Brent trung bình trong 9M2023 đạt 83 USD/thùng, vượt xa ngưỡng hòa vốn (trung bình khoảng 70 USD/thùng) đối với phần lớn các dự án khai thác dầu thô toàn cầu. Tuy nhiên, số lượng giàn khoan tại các khu vực trọng điểm trên thế giới hầu như chỉ đi ngang hoặc giảm kể từ tháng 12/2022. Nghịch lý này vẫn có thể tiếp diễn trong giai đoạn 2024-2025 do số đơn đặt hàng giàn tự nâng đóng mới ở mức thấp kỷ lục trong khi. Bên cạnh đó, một lượng lớn giàn khoan có khả năng ra khỏi thị trường do quá tuổi vận hành.

Đơn đặt hàng giàn khoan tự nâng đóng mới ở mức thấp kỷ lục

Lượng đơn hàng đóng mới hiện đang ở mức thấp kỷ lục trong 20 năm trở lại đây, tương đương với dưới 5% tổng số lượng giàn khoan tự nâng có sẵn trên thị trường. 2 lý do chính giải thích cho hiện tượng này gồm: Chi phí lãi vay và lạm phát tăng mạnh khiến chi phí đầu tư leo thang, làm giảm nhu cầu đầu tư giàn khoan mới tại khu vực Bắc Mỹ; Các xưởng đóng giàn khoan lớn chưa sẵn sàng nhận đơn hàng để hoạt động hết công suất do chưa hồi phục hoàn toàn sau đại dịch Covid-19.

Hiện tại đang chỉ có 20 đơn đặt hàng giàn tự nâng đóng mới dự kiến sẽ được bàn giao trong giai đoạn 4Q2023 tới 4Q2025. Phần lớn các giàn khoan mới này sẽ đi vào hoạt động tại khu vực Trung Đông. Trong trường hợp giá dầu tăng đột biến kích thích các nhà khai thác bổ sung thêm đơn hàng mới trong năm 2024, các giàn khoan phát sinh từ các đơn hàng mới này cũng sẽ chỉ được bàn giao sớm nhất vào năm 2026 do thời gian trung bình để xây dựng một giàn tự nâng là khoảng 2-3 năm. Do đó, khả năng có một lượng lớn giàn khoan mới gia nhập thị trường trong giai đoạn 2024-2025 là rất thấp.

Một lượng lớn giàn khoan có khả năng ra khỏi thị trường do quá tuổi vận hành

Trong giai đoạn 2015-2023, đã có tổng cộng 163 giàn khoan tự nâng bị loại bỏ khỏi thị trường vì tuổi cao hoặc không còn khả năng vận hành ổn định. Các giàn khoan tự nâng khi tới mốc 30 năm tuổi thường không thể cho thuê do lo ngại về tính ổn định, an toàn cháy nổ và chi phí bảo dưỡng tăng cao. Tuy nhiên, thị trường hiện tại vẫn còn tới 163 giàn có độ tuổi trên 30, trong đó có 62 giàn chính thức không còn khả năng vận hành. Việc các giàn khoan này sớm phải ra khỏi thị trường sẽ khiến nguồn cung càng thắt chặt, đặc biệt khi thị trường chỉ có 20 giàn khoan dự kiến được bổ sung trong 2 năm tới như chúng tôi đã đề cập ở trên.

PVD có vị thế cạnh tranh tốt nhờ sở hữu đội khoan trẻ so với các đối thủ trong khu vực

Với việc có một số lượng lớn các giàn tự nâng đang già đi và có nguy cơ sớm ra khỏi thị trường thì đội giàn của PVD đang trở nên rất cạnh tranh so với các đối thủ trong khu vực. Trung bình các giàn tự nâng của PVD chỉ đạt 13 tuổi, đáp ứng được điều kiện đầu vào tối thiểu của các công ty khai thác dầu khí khắt khe nhất trên thế giới. Độ tuổi trẻ sẽ giúp các giàn khoan giảm thiểu chi phí bảo dưỡng, giảm rủi ro hỏng hóc, tăng hiệu suất hoạt động và tăng được giá cước cho thuê. Kết hợp với yếu tố chi phí nhân công rẻ tương đối so với các đối thủ. PVD đang có lợi thế rất lớn trong việc thương thảo hợp đồng với các khách hàng trong khu vực Đông Nam Á và Trung Đông.

Cổ phiếu PVD được kỳ vọng sẽ tiếp tục tăng trong thời gian tới

2. Kỳ vọng nhu cầu thuê giàn tăng mạnh trong 2 năm tới

Nhu cầu thuê tăng mạnh tại khu vực Trung Đông và Đông Nam Á có thể khiến thị trường thâm hụt nguồn cung giàn tự nâng

Việc giá dầu chưa có dấu hiệu giảm sâu xuống dưới mốc 70 USD/thùng sẽ khuyến khích hoạt động thăm dò và khai thác (E&P) toàn cầu. Nhu cầu thuê giàn khoan trong khu vực đang tăng mạnh do các nước Trung Đông tranh thủ đẩy mạnh hoạt động E&P trong giai đoạn 2023-2030. S&P Global duy trì dự báo nhu cầu thuê giàn tự nâng tại Trung Đông sẽ tăng từ 125 giàn trong 2022 lên mức 184 giàn trong 2024. Nhu cầu thuê tại khu vực Đông Nam Á cũng rất cao đến từ các khách hàng từ Trung Đông và các đại dự án E&P trong khu vực. S&P Global dự báo nguồn cung giàn tại Đông Nam Á sẽ bắt đầu thâm hụt vào cuối 1Q2024.

Hiệu suất hoạt động của giàn tự nâng đang quay trở lại mức năm 2014 (đỉnh của chu kỳ giá dầu gần nhất) do cán cân cung cầu thuận lợi

Hiệu suất hoạt động giàn tự nâng toàn cầu đã tăng lên mức trung bình 82% trong tháng 11/2023, tiến tới gần mốc 86% vào tháng 4/2014 chủ yếu do nhu cầu thuê đang tăng mạnh trong khi nguồn cung giàn khoan hạn hẹp.

KBSV cho rằng, hiệu suất vận hành trung bình trên thị trường sẽ tăng mạnh do tổng số giàn khoan kỳ vọng sau khi nhận bàn giao các giàn xây mới (tổng số giàn khoan sẵn có trên thị trường + số giàn đang được xây mới) thấp hơn tới 145 giàn so với tháng 4/2014. Theo đánh giá của KBSV, rất khó xảy ra khả năng hiệu suất vận hành rơi trở lại mức 80% khi nhu cầu tiêu thụ kỳ vọng có khả năng hấp thụ hết nguồn cung trong 2 năm tới.

Các giàn tự nâng của PVD dự kiến sẽ kín lịch hoạt động tới năm 2025

Các giàn PVD I và VI sẽ di chuyển tới Malaysia trong 4Q2023 để thực hiện hợp đồng kéo dài tới hết năm 2025. Giàn PVD II vẫn đang thực hiện hợp đồng tại Indonesia tới hết năm 2025. Trong tháng 11/2023, giàn PVD III đã ký hợp đồng với đối tác Pertamina để làm việc tại Indonesia từ 3Q2024 tới hết năm 2025. Như vậy, tất cả các giàn tự nâng của PVD đều đã kín lịch làm việc trong 2 năm tới.

KBSV dự báo hiệu suất hoạt động của các giàn tự nâng sẽ tăng từ mức 92% trong 2023 lên khoảng 96% – 97% trong giai đoạn 2024-2025 do các giàn chỉ hoạt động tại một địa bàn cố định trong thời gian dài. PVD sẽ không đưa giàn khoan tự nâng hiện có nào về nước để phục vụ cho dự án Lô B Ô Môn. Hiện PVD đang nghiên cứu tính khả thi cho dự án đầu tư một giàn khoan tự nâng mới dành riêng cho dự án Lô B. KBSV sẽ đưa giàn khoan mới này vào mô hình dự phóng khi có thêm nhiều thông tin hơn.

3. Thị trường E&P nội địa sẽ sôi động hơn từ 2024

Triển vọng tăng trưởng mạnh của mảng dịch vụ kỹ thuật giếng khoan nhờ hoạt động E&P nội địa sôi động trong năm 2024

KBSV kỳ vọng rằng 2024 sẽ là một năm sôi động đối với thị trường E&P Việt Nam. Các dự án Tê Giác Trắng lô 16-2; Cá Ngừ Vàng lô 9-2 và Lô 05-1b/c dự kiến sẽ đi vào khai thác ngay trong cuối 1Q2024. Trong tháng 11/2023, công ty dầu khí của Mỹ Murphy Oil cũng đã đưa ra quyết định đầu tư cuối cùng (FID) cho mỏ Lạc Đà Vàng Lô 15-1/05. PVD sẽ hưởng lợi do là nhà cung cấp dịch vụ kỹ thuật giếng khoan hàng đầu tại thị trường nội địa. KBSV dự báo doanh thu mảng dịch vụ kỹ thuật giếng năm 2024 có thể tăng trưởng ít nhất 15% từ mức nền thấp trong năm 2023.

Dự án Lô B Ô Môn có tiến triển nhờ phương án tháo gỡ vướng mắc tạm thời của PVN

KBSV duy trì quan điểm rằng tiến độ xin Quyết định đầu tư cuối cùng (FID) cho dự án Lô B Ô Môn có thể chậm trễ đến giữa năm 2024 do vấn đề cốt lõi về giá và sản lượng bán khí-điện hạ nguồn khó có thể được giải quyết trong thời gian ngắn. Tuy nhiên, dự án đã có bước tiến với việc PVN cho phép trao thầu hạn chế cho gói thầu EPCI#1 và EPCI#2.

Hơn nữa, PVN cũng đề ra cơ chế cho phép các bên được đàm phán để PVN được quyền triển khai tiếp dự án và có cơ chế hoàn trả lại PVN phần chi phí đã bỏ ra nếu FID vẫn chậm trễ. KBSV đánh giá phương án này tuy chưa giải quyết được vướng mắc gốc rễ của dự án, nhưng sẽ góp phần đẩy nhanh tiến độ và giúp dự án có thể đi vào khai thác từ đầu năm 2025. Trong trường hợp PVD quyết định không đầu tư giàn khoan mới, công ty sẽ chỉ hưởng lợi từ mảng dịch vụ kỹ thuật giếng phục vụ cho dự án trong năm 2025.

Dự phóng kết quả kinh doanh

Định giá và khuyến nghị cổ phiếu PVD

KBSV sử dụng phương pháp chiết khấu dòng tiền của doanh nghiệp (FCFF) để đưa ra khuyến nghị mua cổ phiếu PVD với mức giá mục tiêu là 34,300 VNĐ/cổ phiếu, tương đương với upside 19.4% so với giá đóng cửa 28,750 VNĐ/cổ phiếu ngày 05/12/2023.