Stars Capital – Trong quý 3/2023, lợi nhuận của Đất Xanh đã “bốc hơi” 84% khiến nhiều nhà đầu tư đặt ra dấu hỏi về việc thị giá cổ phiếu DXG sẽ đi về đâu?

Cổ phiếu cần quan tâm thời gian tới: Cổ phiếu DHT của Công ty Cổ phần Dược Hà Tây

Stars Capital cung cấp dịch vụ M&A doanh nghiệp niêm yết trên sàn chứng khoán

Nhận định chứng khoán hôm nay (1/11/2023): Quá bán và có thể xuất hiện nhịp hồi kỹ thuật

Lợi nhuận Đất Xanh “bốc hơi” 84% so với cùng kỳ

Mới đây, Công ty Cổ phần Tập đoàn Đất Xanh (Đất Xanh Group, cổ phiếu DXG) đã công bố tình hình hoạt động kinh doanh quý 3/2023.

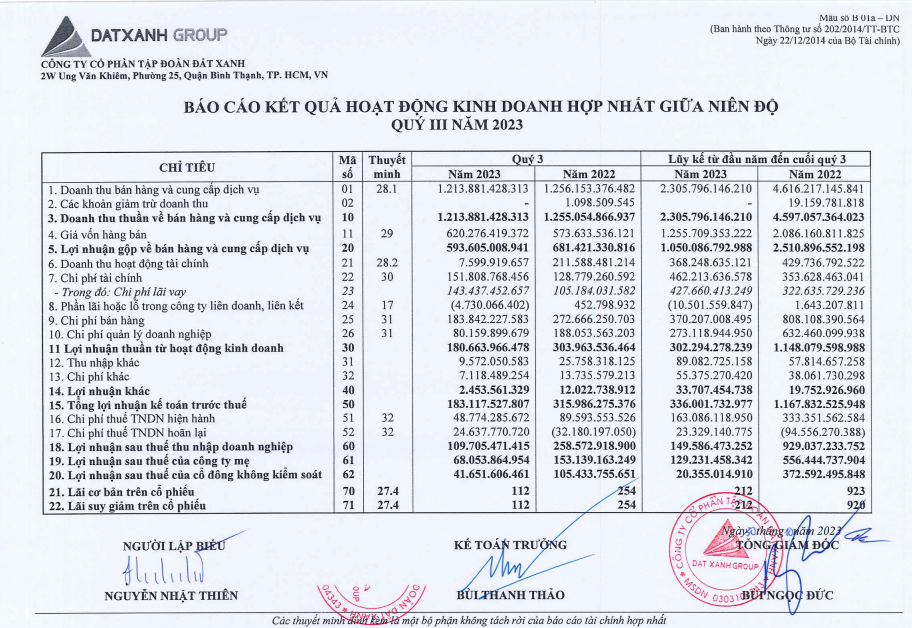

Theo đó, DXG ghi nhận doanh thu thuần đạt 1.214 tỷ đồng (giảm 3% so với cùng kỳ). Do giá vốn hàng bán quý 3 tăng nhẹ lên 620 tỷ đồng, tương đương 8%, nên lợi nhuận gộp của doanh nghiệp được đánh giá là kém khả quan so với cùng kỳ, đạt 593 tỷ đồng, tương ứng giảm 13% so với cùng kỳ 2022.

Đáng chú ý, doanh thu hoạt động tài chính của DXG đạt 7,5 tỷ đồng, giảm 204 tỷ đồng so với năm trước. Thêm vào đó, chi phí tài chính tăng lên 152 tỷ đồng (tương ứng tăng 18%). Ngoài ra, chi phí bán hàng và chi phí quản lý doanh nghiệp giảm lần lượt 183 và 80 tỷ đồng.

Khấu trừ chi phí, DXG mang về 183 tỷ đồng lợi nhuận trước thuế. Sau khi giảm trừ thuế, lợi nhuận của DXG đạt 110 tỷ đồng, giảm 58% so với cùng kỳ 2022.

Lũy kế 9 tháng đầu năm 2023, doanh thu thuần của DXG đạt 2.306 tỷ đồng (giảm mạnh 2.292 tỷ đồng so với cùng kỳ, tương đương 50%). Trong đó, doanh thu từ môi giới bất động sản sụt giảm mạnh nhất, lên tới 77% còn 396 tỷ đồng, chiếm tỷ trọng tới 17% cơ cấu doanh thu. Cùng chiều, hoạt động từ bán căn hộ và đất nền sụt giảm 30% còn 1.733 tỷ đồng, chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu, tương đương 75%.

Giá vốn hàng bán giảm gần một nửa so với cùng kỳ, đạt 1.255 tỷ đồng. Sau 3 quý kinh doanh, lợi nhuận gộp ghi nhận 1.050 tỷ đồng. Chi phí bán hàng và chi phí quản lý doanh nghiệp đồng loạt giảm hơn 2 lần còn 370 và 273 tỷ đồng. Trong khi đó, chi phí tài chính và khoản lỗ tới từ các công ty liên doanh tăng mạnh so với cùng kỳ, lần lượt đạt 462 và âm 10 tỷ đồng.

Trừ chi phí và các khoản lỗ, lợi nhuận trước thuế lũy kế của DXG chỉ đạt 336 tỷ đồng (giảm gần 3,5 lần so với cùng kỳ). Sau 9 tháng, DXG mang về khoản lợi nhuận sau thuế là 150 tỷ đồng, giảm mạnh khoảng 84%, tương đương 779 tỷ đồng so với cùng kỳ 2022.

DXG đã thực hiện được 95% mục tiêu lợi nhuận năm

Tại ĐHĐCĐ thường niên năm nay, cổ đông công ty đã thông qua kế hoạch sản xuất kinh doanh với lợi nhuận sau thuế 158 tỷ đồng, như vậy DXG đã thực hiện được 95% mục tiêu lợi nhuận năm.

Tồn kho bất động sản tăng mạnh

Dòng tiền thuần từ hoạt động kinh doanh của Đất Xanh trong 9 tháng đầu năm âm hơn 756 tỷ đồng chủ yếu do khoản chi đẻ tăng hàng tồn kho, song mức âm này đã cải thiện so với con số cùng kỳ là âm 3.776 tỷ đồng.

Tại ngày 30/9, tổng giá trị tồn kho của DXG14.788 tỷ đồng (tăng 5,4% so với đầu năm) và chiếm hơn 48% trong tổng tài sản doanh nghiệp. Trong đó, bất động sản thành phẩm tăng gần 96%, gần 3.141 tỷ đồng.

Chiếm tỷ trọng cao nhất trong hàng tồn kho là hàng tồn kho bất động sản dở dang với giá trị 10.745 tỷ đồng, giảm 8,3% so với đầu năm. Tiếp đó là khoản mục các khoản phải thu ngắn hạn với tổng giá trị gần 11.778 tỷ đồng, giảm 1,4% so với đầu năm, trong đó hơn 3.260 tỷ đồng là phải thu từ ký quỹ, ký cược cho các hợp đồng tiếp thị và phân phối dự án bất động sản; 2.523 tỷ đồng là phải thu từ tạm ứng đầu tư. Do đó, DXG trích lập dự phòng gần 366 tỷ đồng cho các khoản phải thu ngắn hạn khó đòi này.

Được biết, ngày 30/9, DXG ghi nhận hơn 2.469 tỷ đồng khoản người mua trả tiền trước ngắn hạn, tăng 3,6% so với đầu năm, trong đó, khoản nhận trước từ cá nhân mua căn hộ là 2.291 tỷ đồng. Khoản phải trả ngắn hạn khác cũng ghi nhận 4.793 tỷ đồng, tăng 2,7%, trong đó, khoản đặt cọc mua căn hộ là 2.502 tỷ đồng.

Dư nợ vay tại ngày 30/9 đạt 5.616 tỷ đồng, giảm 2,7% so với đầu năm, trong đó, phần lớn là nợ tín dụng từ các ngân hàng thương mại. Bên cạnh đó, dư nợ trái phiếu là 1.623 tỷ đồng, trong đó, dư nợ trái phiếu ngắn hạn hoặc đến hạn trả là gần 473 tỷ đồng.

Trong 9 tháng đầu năm, DXG chi 2.047 tỷ đồng để trả nợ gốc vay, đồng thời thu từ đi vay 2.267 tỷ đồng. Do đó, dòng tiền từ hoạt động tài chính dương 199 tỷ đồng. Tuy nhiên, do khoản âm dòng tiền kinh doanh nói trên, dòng tiền thuần trong kỳ của Đất Xanh âm hơn 275 tỷ đồng.

Kỳ vọng gì cho cổ phiếu DXG?

Diễn biến trên thị trường chứng khoán, cổ phiếu DXG đã trải qua phiên thứ 3 liên tiếp giao dịch kém tích cực. Kết thúc phiên ngày 1/11, cổ phiếu DXG đang dao động trong vùng 16.850 đồng (+1,2%).

Xét trên bối cảnh vĩ mô, thị trường bất động sản được kỳ vọng sẽ có hồi phục từ cuối năm 2023 với nhiều chính sách vĩ mô.

Xét trên góc độ kỹ thuật, cổ phiếu DXG đang ở vùng tích lũy trong 10 phiên gần đây và được dự đoán có xu hướng giảm về vùng suy yếu trong các phiên sắp tới. Tổng khối lượng giao dịch trung bình 10 phiên đang đạt khoảng 18 triệu đơn vị/phiên.

Theo Chứng khoán TP. Hồ Chí Minh (HSC), cổ phiếu DXG đang giao dịch với mức chiết khấu 49% so với giá trị của doanh nghiệp dựa trên giá trị tài sản ròng (RNAV), lớn hơn mức chiết khẩu bình quân trong 3 năm qua là 39%, HSC cần xem lại khuyến nghị, giá mục tiêu và dự báo cho cổ phiếu này.

Chứng khoán Vietinbank (CTS), khuyến nghị mua cổ phiếu DXG với giá mục tiêu là 20.400 đồng/cp (+Upside 14%) vào cao hơn 22% so với mức đáy ngắn hạn của nhịp chỉnh vừa qua.

Theo CTS, những tháng cuối năm 2023 doanh thu DXG sẽ được cải thiện nhờ bàn giao dự án Opal Skyline và Gem Sky World.

Bên cạnh đó, doanh thu dịch vụ môi giới bất động sản cải thiện do thị trường bất động sản được dự đoán sẽ ấm dần lên vào cuối năm 2023.

Sức khỏe tài chính ổn định với tỷ lệ sử dụng đòn bẩy thấp và không có áp lực thanh toán trái phiếu đến hạn.

Tỷ lệ nợ vay/VCSH là 0,43 – DXG sử dụng đòn bẩy khá vừa phải với tỷ lệ nợ vay ở mức trung bình so với các doanh nghiệp cùng ngành, cho thấy sức khỏe tài chính của công ty khá tốt. Tuy nhiên, dòng tiền HĐKD quý 2/2023 âm 366 tỷ đồng (-366 tỷ đồng), là quý thứ 6 âm liên tiếp của DXG, do việc đầu tư hàng loạt các dự án BDS mới để mở rộng quy mô phát triển, cũng là một yếu tố cần lưu ý đối với DXG.

Theo CTS, DXG tạm thời không có áp lực quá lớn liên quan đến đáo hạn trái phiếu do CTS chỉ còn 48 tỷ đồng trái phiếu đến hạn thanh toán năm 2023 với 422 tỷ đồng tiền mặt nắm giữ và 14.788 tỷ đồng hàng tồn kho. Các khoản trái phiếu còn lại sẽ đến hạn thanh toán vào cuối năm 2024 và 2025.

Do đó, CTS kết hợp 3 phương pháp định giá gồm so sánh P/E, P/B và đánh giá RNAV với trọng số tương đương nhau. Giá trị cổ phiếu DXG được xác định ở mức 20.400 đồng/cp.

Thông tin liên hệ:

Công ty Cổ phần Đầu tư Stars Capital

Văn phòng giao dịch: Toà VinaConex2, Kim Văn, Kim Lũ, Hoàng Mai, Hà Nội

-

Điện thoại:

-

stargroups488@gmail.com

-

Khách hàng cần tư vấn về thị trường chứng khoán, đầu tư chứng khoán, mã cổ phiếu tiềm năng tại nhóm Zalo: Stars Capital Tư Vấn Chứng Khoán

-

Khách hàng cần giải pháp về dòng tiền, cơ cấu doanh nghiệp, cơ cấu tài sản, dịch vụ M&A doanh nghiệp niêm yết trên sàn chứng khoán trao đổi tại nhóm Zalo: Stars Capital – Cơ Cấu Doanh Nghiệp